Wirtschaftliches Handeln

Auf folgende Arten kann das Verhältnis aus Produktionsergebnis und Produktionseinsatz optimiert werden:

Maximumprinzip

Mit gegebenem Input maximalen Output erwirtschaften

Minimumprinzip

Mit gegebenen Output einen minimalen Input erwirtschaften

Optimumprinzip

Ein möglichst günstiges Verhältnis zwischen Input und Output erwirtschaften

Wichtige Begriffe

Produktivität

Die Produktivität ist die Menge der hergestellten Güter durch die Materialmenge.

→ Oben O wie Output

Wirtschaftlichkeit

Die Wirtschaftlichkeit ist beschrieben durch den wertmäßigen Output durch den wertmäßigen Input (Geldmenge).

Gewinn

Der Gewinn beschreibt die Geldmenge, die aus der Differenz aus Ertrag und Aufwand hervor geht.

Unternehmensformen / -führung

| - | Einzelu. | OHG | KG | AG | GmbH |

|---|---|---|---|---|---|

| Leitungsrechte | Eigentümer | Alle Gesell-schafter | Komplementäre | Vorstand | Geschäfts-führer |

| Kontrollrechte | Eigentümer | Alle Gesell-schafter | Komplementäre | 100% für AR | Gesellschafter-versammlung |

| Haftung | Unbeschränkt | Beschränkt | Beschränkt | Unbeschränkt | Beschränkt |

| Startkapital | 0 | 0 | 0 | 50,000€ | 25,000€ |

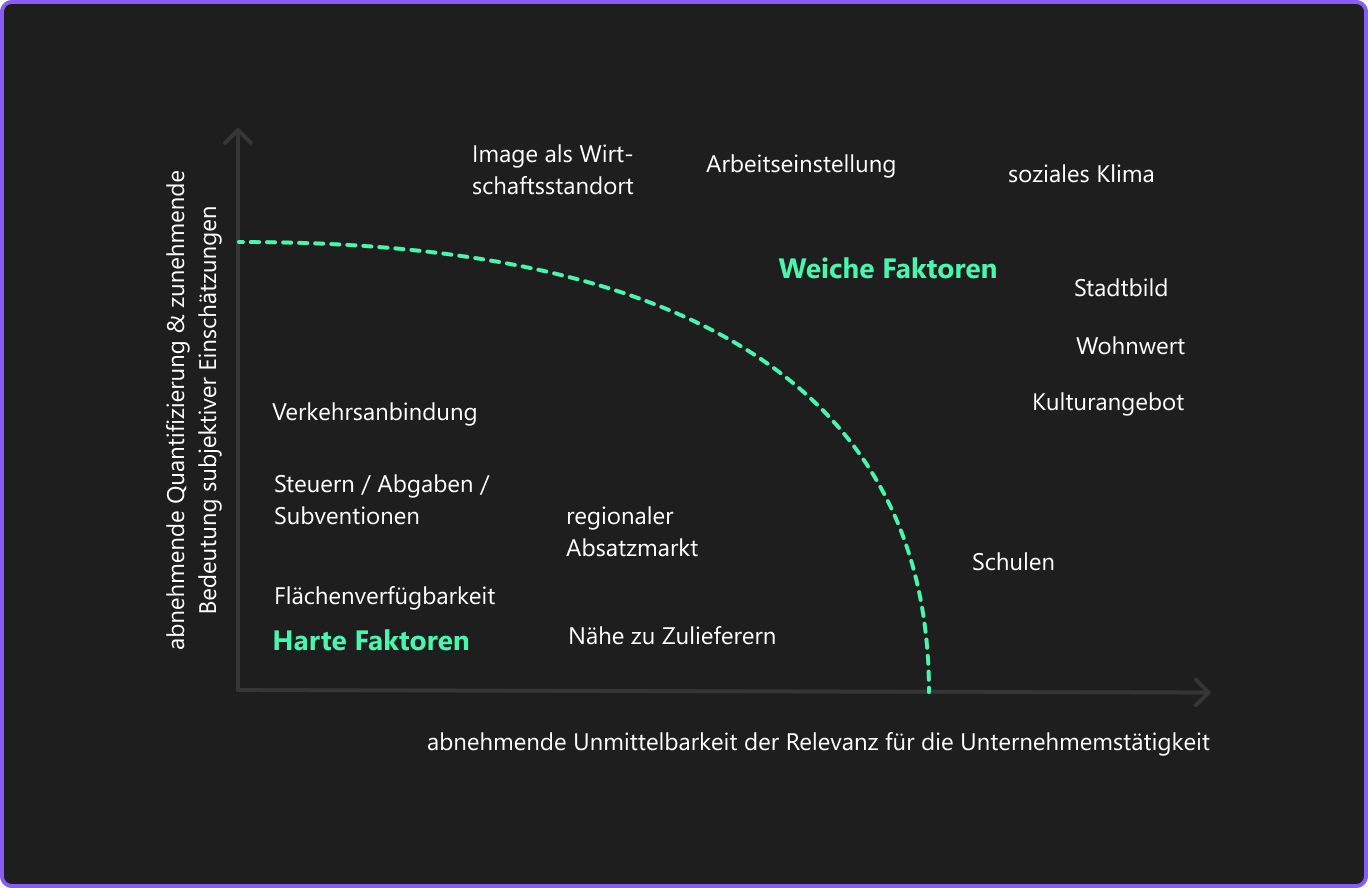

Standortfaktoren

Nutzwertanalyse

| Standortfaktor | Gewichtung | Alternative A | Alternative B |

|---|---|---|---|

| Gütereinsatz | 0,5 | 10 | 8 |

| Immobilien | 0,3 | 12 | 7 |

| Infrastruktur | 0,2 | 7 | 11 |

| Summe | Gesamt: 1,0 |

- Vorteile: Leicht Anwendbar, qualitative und quantitative Aspekte können berücksichtigt werden

- Nachteile: Subjektive Einschätzung

Managementprozesse

Managementprozesse folgen dem folgenden Ablauf:

- Zielfindung

- Planung

- Entscheidung

- Ausführung

- Kontrolle

- Repeat

1. Zielfindung

Anforderungen an Ziele: S.M.A.R.T.

- Spezifisch, verständlich

- Messbar und kontrollierbar

- Aktuell und anspruchsvoll

- Realistisch und erreichbar

- Terminiert, zeitlich klar bestimmt

Aufgaben von Zielen:

- Entscheidungshilfen

- Entscheidungshilfen

- Orientierung

- Koordinationsholfe

- Motivation

- Information → Bewertungsmaßstab zur Unternehmenssteuerung

2. Planung

| Strategisch | Taktisch | Operativ | |

|---|---|---|---|

| Planungszeitraum | 5+ Jahre | 1 - 5 Jahre | max. 1 Jahr |

| Unsicherheit & Genauigkeit | sehr hoch | hoch | gering |

| Komplexität | hoch | mittel | gering |

| Datenprognose | qualitativ, grob | quantitativ, grob | quantitativ, genau |

Planungsverfahren

| Top-Down | Bottom-Up | Gegenstrom | Rollierend | |

|---|---|---|---|---|

| Zusammen- fassung | Von Unternehmensleitung aus | Von operativer Ebene aus, bis zu Unternehmensfüghrung propagiert. | Rahmendaten von oben, untere Ebene überarbeitet und gibt zurück | On the fly |

| Vorteil | Einheitlich, auf Ziele abgestimmt | Hohe Detailkenntnis & Akzeptanz | Hohe Detailkenntnis & Akzeptanz, auf Ziele abgestimmt | Stetige neuabwägung |

| Nachteil | Fehlende Genauigkeit & Akzeptanz | Mangelnde Abstimmung, Abweichung von Unternehmenszielen, weniger ambitioniert | Hoher Zeitbedarf, Planende brauchen ausreichende Qualifikation | Nur Kurzfristig möglich |

3. Entscheidung

Es gibt verschiedene Methoden zu Entscheidungen bei unsicheren Erwartungen:

Laplace-Regel

Alle Erwartungswerte bei allen Umständen werden addiert und dann durch die Anzahl der Umstände geteilt → Höchster Wert gewinnt

| A/U | U1 | U2 | U3 | = |

|---|---|---|---|---|

| A1 | 180 | 60 | 210 | 150 |

| A2 | 100 | 110 | 180 | 130 |

| A3 | 80 | 100 | 240 | 140 |

Minimax-Regel

Alternative mit schlechtestem besten Wert wird gewählt

| A/U | U1 | U2 | U3 | = |

|---|---|---|---|---|

| A1 | 180 | 60 | 210 | 60 |

| A2 | 100 | 110 | 180 | 100 |

| A3 | 80 | 100 | 240 | 80 |

Maximax-Regel

Alternative mit höchstem Erwartungswert wird gewählt

| A/U | U1 | U2 | U3 | = |

|---|---|---|---|---|

| A1 | 180 | 60 | 210 | 210 |

| A2 | 100 | 110 | 180 | 180 |

| A3 | 80 | 100 | 240 | 240 |

Hurwicz-Regel

Pessimismus-Optimismus-Regel Es wird ein “Optimismusparameter” zwischen 0 und 1 gewählt. Aus diesem ergibt sich automatisch der Pessimismusparameter ().

Nachdem die Parameter gewählt sind, wird der beste Wert mit dem Optimismusparameter, der schlechteste mit dem Pessimismusparameter multipliziert und die beiden Ergebnisse addiert.

Beispiel: ,

| A/U | U1 | U2 | U3 | = |

|---|---|---|---|---|

| A1 | 180 | 60 | 210 | |

| A2 | 100 | 110 | 180 | <- |

| A3 | 80 | 100 | 240 |

Savage-Niehans-Regel

Bei der Savage-Niehans-Regel wird eine sogenannte “Bedauernsmatrix” erstellt, bei der der größtmögliche Nachteil jeder Option eingetragen wird. Dieser Entsteht aus der Differenz eines Wertes zum höchsten Wert bei dem jeweiligen Umstand:

Un dieser Matrix wird dann der kleinste höchste Wert einer Aktion gewählt (hier entweder , oder , also )

Entscheidungen unter Risiko

Bei Entscheidungen unter Risiko sind die Konsequenzen weiterhin unbestimmt, allerdings sind die Eintrittswahrscheinlichkeiten verschiedener Umstände bekannt.

Die μ-Regel

Bei der μ-Regel werden einfach die verschiedenen Werte mit der Eintrittswahrscheinlichkeit multipliziert und danach addiert:

| A/U | U1 (0,5) | U2 (0,4) | U3 (0,1) | μ |

|---|---|---|---|---|

| A1 | 180 | 60 | 210 | <- |

| A2 | 100 | 110 | 180 | |

| A3 | 80 | 100 | 240 |

Die (μ, σ)-Regel

→ μ-Regel berechnen, dann dazu addieren

Das Bernoulli-Prinzip

→ μ-Regel berechnen, nur statt normalen Werten die Werte erst in konkave Funktion einsetzen (Statt 180 )

Internes / Externes Rechnungswesen

Aufgabe des internen Rechnungswesens ist, Instrumente und Informationen für die Planung und Steuerung des Unternehmens bereitzustellen, z.B.:

- Wie hoch sind Stückkosten

- Werden Budgets eingehalten

Das externe Rechnungswesen hingegen hat die Aufgabe, die unternehmensexternen Adressaten zutreffend über die wirtschaftliche Lage des Unternehmens zu informieren:

- Wie hoch ist das Eigenkapital

- Aktuelle Vermögenslage

- Hat das Unternehmen schulden

Der wesentliche Unterschied zwischen den beiden besteht in der gesetzlichen Regelung. Das interne Rechnungswesen unterliegt keinerlei gesetzlichen Vorschriften und ist rein freiwillig, während das externe Rechnungswesen strengen rechtlichen Regelungen unterliegt, um Falschinformationen vorzubeugen. Diese sind im HGB geregelt

Grundbegriffe

Liquide Mittel

+ Bargeld + Sichtguthaben

Geldvermögen

+ Forderungen - Verbindlichkeiten

Reinvermögen

+ Sachvermögen

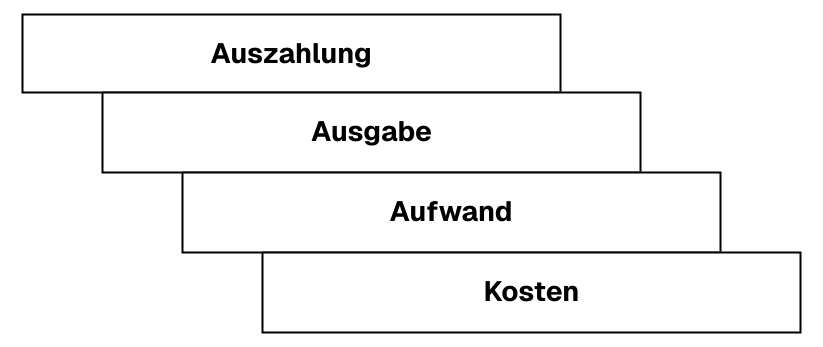

Einzahlung und Auszahlung

- Einzahlung: Zufluss liquider Mittel

- Auszahlung: Abfluss liquider Mittel

Einnahmen und Ausgaben

(Geldvermögen = liquide Mittel + Forderungen - Verbindlichkeiten)

- Einnahmen: Zunahme des Geldvermögens

- Ausgaben: Abnahme des Geldvermögens

Jenga-Turm

- Auszahlung, keine Ausgabe: Barzahlung bereits gelieferter Waren

- Auszahlung gleich Ausgabe: Kauf von Ware gegen sofortige Zahlung

- Ausgabe keine Auszahlung: Kauf von Ware auf Ziel

- Ausgabe kein Aufwand: Kauf von Gütern, die in derselben Periode nicht verbraucht werden

- Aufwand gleich Ausgabe: Kauf von Rohstoffen, die noch in derselben Periode verwendet werden

- Aufwand keine Ausgabe: Lager-Entnahme von in der Vorperiode gekauften Rohstoffen, Abschreibung

- Aufwand keine Kosten: Aufwendungen, die nicht betriebsbedingt sind

- Kosten gleich Aufwand: Werte-verzehr aller Güter, der der betrieblichen Leistungserstellung dient

Grundsätze Ordnungsgemäßer Buchführung

→ Jeder Kaufmann ist verpflichtet, Bücher zu führen. Ausnahmen: Kleinbetriebe, die weniger Gewinn als 60.000€ / Jahr bzw. 600.000€ Umsatz / Jahr nicht überschreiben.

Das Vorsichtsprinzip

Das Vorsichtsprinzip ist der dominierende Bewertungsgrundsatz in der deutschen Rechnungslegung. Es lässt sich aufgliedern in:

- Realisationsprinzip: Gewinne dürfen nur dann Ergebniswirksam erfasst werden, wenn sie auch durch Umsätze entstanden sind

- Imparitätsprinzip: Nicht eingetretene Verluste und alle vorhersehbaren Risiken müssen Ergebniswirksam erfasst werden

- Niederstwertprinzip: Vermögensgegenstände müssen mit dem niedrigeren Wert aus dem Tagespreis und den Anschaffungs- oder Herstellungskosten bewertet werden.

- Höchstwertprinzip: Verbindlichkeiten sind mit dem Rückzahlungsbetrag anzusetzen.

Strenges und gemildertes Niederstwertprinzip

| Streng | Gemildert | Gemildert | |

|---|---|---|---|

| Dauernde Wertminderung | Abschreibungspflicht | Abschreibungspflicht | Abschreibungspflicht |

| Vorübergehende Wertminderung | Abschreibungspflicht | Abschreibungsverbot | Abschreibungs-wahlrecht |

Inhalt einer Bilanz

Aktivseite

Auf der Aktivseite der Bilanz steht die Verwendung des Kapitals. Die Einträge sind nach ihrer zunehmenden Liquiditierbarkeit gegliedert.

Passivseite

Auf der Passivseite sind Einträge, die die Herkunft des Kapitals beschreiben. Sie sind gegliedert nach Herkunft der Kapitalgeber sowie nach ihrer Fälligkeit.

Kostenrechnung

Das betriebswirtschaftliche Rechnungswesen liefert bedarfsgerechte Informationen und Daten über das Unternehmen, die notwendig sind, um ein Unternehmen führen und steuern zu können.

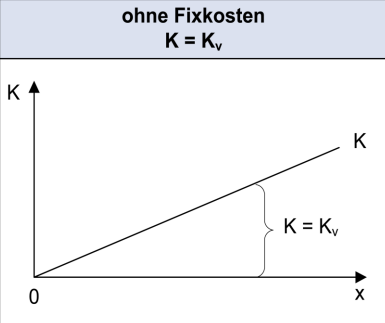

Vollkostenrechnung

--- Selbstkosten + Gewinnzuschlag (In %) = Nettoverkaufspreis + Umsatzsteuer (In %) = Bruttoverkaufspreis + Kundenrabatte (In %) = ausgewiesener Preis --- Hierbei besteht die Gefahr der Proportionalisierung von Fixkosten (bei keinen hergestellten Gütern stehen immer noch Kosten an!)

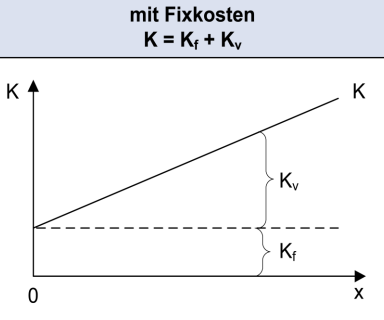

Teilkostenrechnung

Bei der Teilkostenrechnung werden die Kosten in fixe und variable Bestandteile aufgeteilt. Hierbei wird der Deckungsbeitrag berechnet, der zur Deckung der gesamten Fixkosten beiträgt.

Er ist pro Produkt wie folgt zu berechnen:

Finanzierung & Investition

- Investition: Die heutige Hingabe von Geld, in der Absicht, später einen höheren Geldrückfluss zu erzielen.

- Finanzierung: Die Bereitstellung finanzieller Mittel, die zur Durchführung einer Investition benötigt werden. → Die beiden Begriffe sind zwangsmäßig immer verbunden.

Investitionsrechnung

Statisch

Bei der statischen Investitionsrechnung wird versucht, die für das Unternehmen am geringsten kostende Investition zu finden. Hierbei müssen alle Kosten einbezogen werden, sowohl Abschreibungen als auch kalkulatorische Zinsen. Beispiel:

| Hersteller A | Hersteller B | |

|---|---|---|

| Kaufpreis | 20.000€ | 17.000€ |

| Betriebskosten / Jahr | 34.000€ | 39.500€ |

| Nutzungsdauer | 5 Jahre | 4 Jahre |

| Resterlös nach Nutzungsdauer | 2.000€ | 1.000€ |

| Produzierte Menge | 400.000 Einheiten | 470.000 Einheiten |

| Zinssatz Hausbank | 10% | 10% |

| Daraus folgt bei der Abschreibung: |

- Hersteller A:

- Hersteller B: Bei den Zinsen:

- Hersteller A:

- Hersteller B: Ergebnis:

| Hersteller A | Hersteller B | |

|---|---|---|

| Betriebskosten / Jahr | 34.000€ | 39.500€ |

| Jährliche Abschreibung | 3.600€ | 4.000€ |

| Jährliche kalk. Zinsen | 1.000€ | 850€ |

| Gesamtkosten / Jahr | 38.600€ | 44.350€ |

| Produzierte Menge: | 400.000 Einheiten | 470.000 Einheiten |

| Kosten / Einheit | 0,097€ | 0,094€ |

Dynamisch

Im Gegensatz zur statischen Rechnung hat die dynamische Investitionsrechnung die Aufgabe, Zahlungen, die zu unterschiedlichen Zeitpunkten anfallen, durch Auf- bzw. Abzinsung auf einen einheitlichen Zeitpunkt vergleichbar zu machen.

Unsicher

Was genau soll hier bitte stehen??? Dynamisch scheint besser als statisch, aber was ist der Vorteil?

Finanzierungsmöglichkeiten

| Eigenfinanzierung | Fremdfinanzierung | |

|---|---|---|

| Innenfinanzierung | Einbehaltung von Gewinnen | Rückstellung (siehe VW-Diesel-Skandal) |

| Außenfinanzierung | Zuführung von frischem Eigenkapital | Kreditaufnahme |

Marketing

Unter dem Begriff “Marketing” werden Strategien und Maßnahmen zusammengefasst, um Produkte oder Dienstleistungen am Markt zu bewerben. Marketing ist also ein Konzept zur Steigerung des Absatzes. Es kann nicht nur Extern, sondern auch Unternehmens-intern angewendet werden, um Mitarbeiter zu motivieren und die Unternehmensziele zu erreichen.

Um Marketing zu betreiben, muss ein Unternehmen sich zuerst eine Marketing-Strategie erarbeiten. Dies geschieht idealtypisch folgendermaßen:

- Analyse der Situation (SWOT-Analyse)

- Analyse der Absatzchancen

- Festlegung der Absatzziele

- Strategie-Planung

- Erstellung eines Marketing-Mix

- Durchführung und Kontrolle der festgelegten Maßnahmen

Marketing-Mix

Die Kombination von Marketinginstrumenten bezeichnet man als Marketing-Mix. Ziel eines Marketing-Mix ist die Ansammlung und Auswahl diverser Marketingstrategien und deren sinnvolles Zusammenwirken.

Der Marketing-Mix besteht aus den sogenannten 4 Ps:

- Product (Produkt- und Sortimentpolitk)

- Festlegung der Produkteigenschaften wie Qualität, Design, Variationen, Verpackung

- Price (Preispolitik)

- Findung des optimalen Preis-Leistungs-Verhältnisses

- Ziel ist die Gewinnmaximierung

- Place (Distributionspolitik)

- Festlegung von Betriebskanälen, Marktabdeckung, Lagerhaltung und Transport

- Promotion (Kommunikations-Politik)

- Festlegung von Werbung, Sonderaktionen, Pressemitteilungen etc.